Por Lorena Molter

Comunicação CFC/Apex

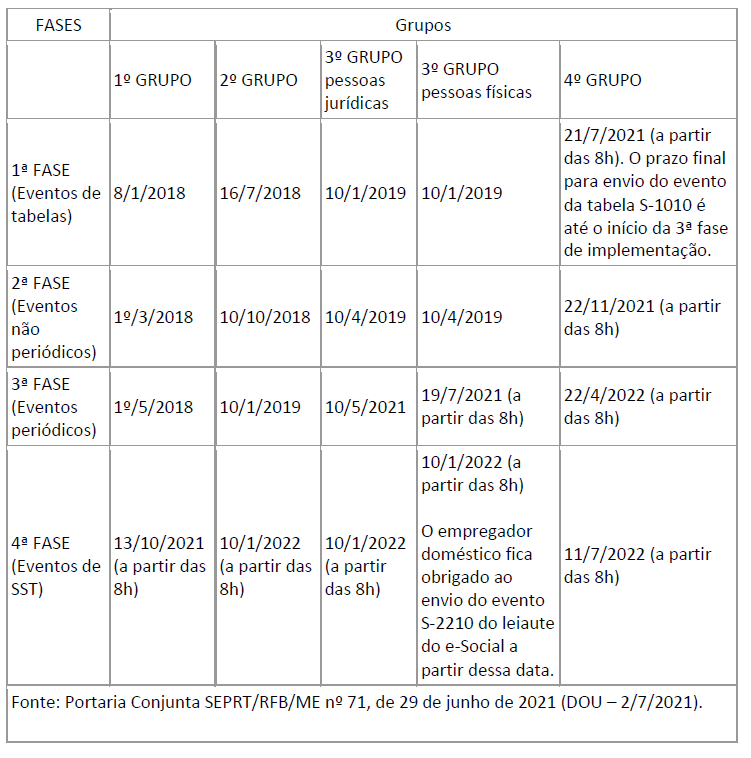

O cronograma de implantação do Sistema Simplificado de Escrituração Digital de Obrigações Previdenciárias, Trabalhistas e Fiscais (e-Social) foi publicado, nesta sexta-feira (2), no Diário Oficial da União (DOU). A Portaria Conjunta SEPRT/RFB/ME nº 71, de 29 de junho de 2021, estabelece a agenda de obrigações relativa à migração para o programa, dividida em quatro fases, para os quatro grupos, que incluem pessoas físicas e pessoas jurídicas.

Veja o cronograma publicado:

Definição dos grupos

De acordo com a portaria, o 1º grupo é composto pelos integrantes do chamado “Grupo 2 – Entidades Empresariais” (Anexo V da Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018), com faturamento, no ano de 2016, acima de R$78 milhões.

Já no 2º grupo, estão as demais entidades que fazem parte do “Grupo 2 – Entidades Empresariais” (Anexo V da Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018). Contudo, não integram esse conjunto os optantes pelo Simples Nacional que constem nessa situação no Cadastro Nacional da Pessoa Jurídica (CNPJ), em de 1º de julho de 2018, nem as empresas que fizeram a opção por esse regime de tributação em período posterior a essa data.

O texto ainda esclarece que no 3º grupo estão as entidades obrigadas ao e-Social e que não fazem parte do 1º, 2º e 4º grupos apresentados na portaria. Os empregadores e contribuintes pessoas físicas – com exceção dos empregadores domésticos – também fazem parte desse grupo.

O 4º e último grupo é composto pelos entes públicos integrantes do “Grupo 1 – Administração Pública” e as organizações internacionais e instituições integrantes do “Grupo 5 – Organizações Internacionais e Outras Instituições Extraterritoriais” (Anexo V da Instrução Normativa RFB nº 1.863, de 2018).

Ações por fase

A migração para o e-Social está ocorrendo a partir de fases preestabelecidas. Segundo a portaria conjunta, na primeira fase devem ser enviadas as informações constantes dos eventos das tabelas S-1000 a S-1080 do leiaute do e-Social. Na etapa seguinte (segunda fase), o contribuinte precisa transmitir as informações constantes dos eventos não periódicos S-2190 a S-2420 do leiaute do e-Social. No entanto, não estão incluídos nesse conjunto de dados os eventos relativos à Saúde e Segurança do Trabalhador (SST).

A terceira fase engloba o envio das informações constantes dos eventos periódicos S-1200 a S-1299 do leiaute do e-Social e, para finalizar, a última etapa (quarta fase) inclui a transmissão dos dados constantes dos eventos S-2210, S-2220 e S-2240 do leiaute do e-Social, referentes à SST.

Informações complementares

O documento ainda esclarece que o tratamento peculiar dado às microempresas e empresas de pequeno porte, ao Microempreendedor Individual (MEI) com empregado, ao segurado especial e ao produtor rural pessoa física será determinado por atos específicos.

O texto também destaca que o envio de informações pelo e-Social substitui a apresentação destes dados por outros meios.

Para ler a Portaria Conjunta SEPRT/RFB/ME nº 71, de 29 de junho de 2021 na íntegra, clique aqui.

A reprodução deste material é permitida desde que a fonte seja citada.

")