Por Maristela Girotto

Comunicação CFC

Membros do Comitê de Pronunciamentos Contábeis (CPC) e representantes de entidades convidadas participaram, na manhã do dia 11, da reunião mensal ordinária do organismo responsável pela convergência das normas contábeis brasileiras ao padrão IFRS. Um dos pontos da pauta foi a apresentação, feita pelo contador Tadeu Cendón, membro do International Accounting Standards Board (Iasb), sobre a consulta pública Third Agenda Consultation do Iasb.

Nesta terceira consulta pública sobre o seu plano de trabalho, o Iasb busca opiniões sobre quais devem ser as prioridades do Board para os próximos cinco anos (2022-2026), considerando-se algumas questões: a direção estratégica e o equilíbrio das atividades do Iasb; os critérios para avaliar a prioridade dos projetos potenciais; e a prioridade dos assuntos de relatórios financeiros que podem ser adicionados ao plano de trabalho.

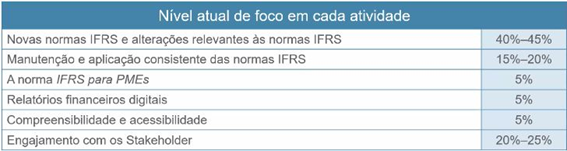

De acordo com Tadeu Cendón, o International Accounting Standards Board quer saber se deve aumentar, deixar inalterado ou diminuir o seu nível atual de foco para cada atividade principal; e se deve realizar alguma outra atividade dentro do escopo atual de seu trabalho, entre outros pontos.

“O Iasb tem capacidade limitada para adicionar novos projetos ao seu plano de trabalho de 2022 a 2026. Estamos buscando feedback dos stakeholders sobre a prioridade de novas questões de relatórios financeiros que o Board deve considerar para inclusão no plano de trabalho”, afirmou o membro do Board que representa a América do Sul.

Mais sobre a consulta

Para obter informações completas sobre a audiência, acesse a página do projeto no site do Iasb: Request for Information and comment letters: Third Agenda Consultation.

O documento (PDF) da terceira consulta pública do Iasb sobre o seu plano de trabalho está disponível AQUI.

As cartas-comentários podem ser enviadas até o dia 27 de setembro.

A reprodução deste material é permitida desde que a fonte seja citada.